「いつまでもあると思うな親と金」ということわざは、自立や倹約を心がけよという教訓ですが、人生100年時代といわれ、社會変化が激しく予測が困難なこの時代を生きていく昨今の私たちは、それにプラスして、柔軟な生活力も求められているといえます。このような時代に親からの支援はありがたく、恵まれているとも言えるでしょう。

しかし、親や祖父母からの支援を受けるとなった場合、いくつか注意すべきことがあります。「いくらから課稅対象になってしまうのか?」や「どんな時に支援を受けたら良いのだろうか?」といった心配事もあるでしょう。

今回は、後悔しないために親や祖父母から支援を受ける場合の資金計畫をテーマに、支援の種類や、どんな時に支援を受けることができるのかという點を國のさまざまな制度と絡めながら、ご説明していきます。

親や祖父母からの支援の種類:贈與と借入?贈與と相続?

親や祖父母から支援を受けるとひと言で言っても、ただ金銭をもらって終わりというわけではありません。「贈與」といって親や祖父母から金銭を受けるケース、「借入」といって親からお金を借りるケース、いずれにせよどちらのケースも特徴を理解していなければ、知らない間に課稅対象となってしまう恐れがあるので注意が必要です。

贈與に似た言葉として、「相続」があります。この二者の違いはどこにあるのでしょうか。結論から述べると、財産を持っている人が契約を結んだ上で、生前に他の誰かに財産を與えるのが「贈與」で、財産を持っていた人の亡くなられた後に財産が他の誰かに移ることを「相続」といいます。贈與は生前に行うため、計畫的に財産を分配しやすく、稅負擔を軽減できる場合があります。今回は、そのような資産形成の手段としての重要性から、贈與に絞って述べていきましょう。

贈與について:暦年贈與とは

贈與は、贈られるお金であり返済の義務もありません。ただし、一定額を超えると課稅対象となってしまいます。いわゆる贈與稅というものです。贈與稅の課稅方式は2種類があります。まずは「暦年贈與」から説明しましょう。

突然の死に備え、生前に財産を引き継ぐ「生前贈與」は、近年注目されています。その中でも、「暦年贈與」は稅務対策として効果的な方法です。この制度では、1年間(1月1日~12月31日)に贈與された金額が110萬円以下であれば、贈與稅がかからず、書類の申請も不要で手軽に利用できます。ただし、適応條件を知らないと落とし穴がある場合もあります。さらに、2024年には制度が改正され、注意が必要です。

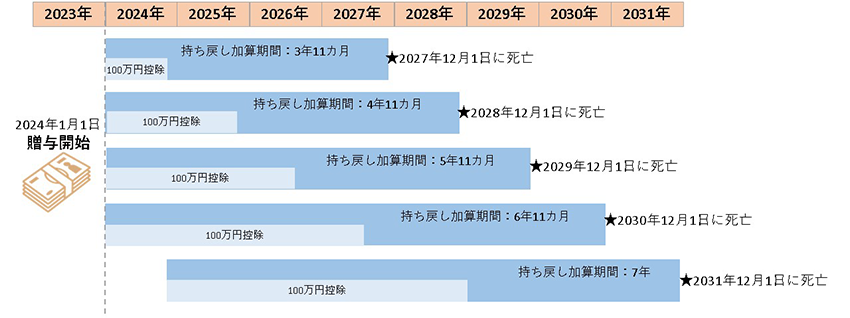

1. 生前加算対象期間が7年に

大きな変更點は生前贈與加算対象期間が3年から7年に変更になった點です。暦年贈與は確かに贈與稅を抑えることには効果的な一方で、相続稅は発生します。ここで挙げた生前贈與加算とは、相続の発生日からさかのぼって贈與を受けた財産を相続財産に持ち戻して相続稅の計算をすることを指します。以前は財産を贈與する人が亡くなる、つまり相続が発生してから遡って3年前までが相続稅の対象だったのですが、2024年から7年前までさかのぼることになりました。

つまり、2024年1月1日以降、新たに行う贈與については、7年加算の対象となります。ただし、延長4年間(相続開始前3年超7年以內)に受けた贈與のうち総額100萬円まで加算対象外となり控除されます。

図1:相続開始前に贈與があった場合の生前贈與の持ち戻し期間

2. 複數人から贈與を受け取る場合は注意が必要

例えば複數人から生前贈與を受けた場合、非課稅枠はどうなるのでしょうか。結論として、複數人から生前贈與を受けても1人に対する非課稅枠は110萬円以內と決められているので、複數人から贈與を受け、総額が110萬円を超えた場合は課稅対象になります。ただ、贈與をする側は生前贈與対象者の數に上限がないので、子どもや孫が多い人にとって暦年贈與は効果的な施策といえるでしょう。

以上の點を踏まえると、暦年贈與は生前贈與加算対象期間が延長されましたが、子どもや孫が多い人や、より早く贈與を行うことで効果的な稅負擔の軽減策といえるでしょう。

贈與について:相続時精算課稅制度とは

もう一つの贈與稅の課稅方式である、「相続時精算課稅制度」について詳しく述べていきます。この制度は暦年贈與と比較すると少し複雑なものになっており、利用するには制度の理解が必要です。以下、押さえておきたいポイントです。

1. 特別控除額2,500萬円までは非課稅

暦年贈與と異なり、2,500萬円までの贈與は贈與稅の非課稅になります。ただし、贈與者が亡くなり相続が発生した際には、この非課稅とされた贈與額も相続稅の課稅対象になります。つまり、贈與を受けたときには稅金がかからなくても、相続の際に多額の相続稅がかかる可能性があります。

2. 手続きが少し煩雑

相続時精算課稅制度は、暦年贈與と異なり、書類の手続きが必要です。また一度、相続時精算課稅制度を利用すると、その後、暦年贈與に変更することができません。どちらが効果的な稅務対策となるかをケースバイケースで判斷する必要があるでしょう。

3. 2024年から110萬円の控除枠が創設

2024年の法改正により、2024年から相続時精算課稅制度にも暦年贈與と同じように110萬円の非課稅枠が創設されました。つまり、年間110萬円以內の贈與であれば贈與稅を負擔することがなく、また相続が発生したときには、課稅対象にはなりません。

以上の點が相続時精算課稅制度の大きな特徴となります。法改正前までは、財産を多く持っている贈與者が一次的に財産を非課稅扱いで贈與できる點が大きな強みでしたが、非課稅枠ができたことで多くの人にとって利活用しやすい制度となりました。

4. 住宅取得の特例がある

相続時精算課稅制度の贈與者の要件は「60歳以上の父母または祖父母」となっています。しかし、後述の住宅取得等資金を贈與する場合は、2026年12月31日までに住宅取得等資金贈與と併用する場合に限り、60歳未満でも相続時精算課稅による贈與を行うことが可能です。

親や祖父母から支援を受ける場合ってどんな時?

~「住宅取得等資金に係る贈與稅の非課稅措置」の活用~

ここまで贈與や相続発生時の詳細についてご説明してきました。では、生前に親や祖父母から支援を受けるときはどんな時でしょうか。今回は人生における最も高額な買い物ともいわれる住宅購入を例にして考えてみましょう。

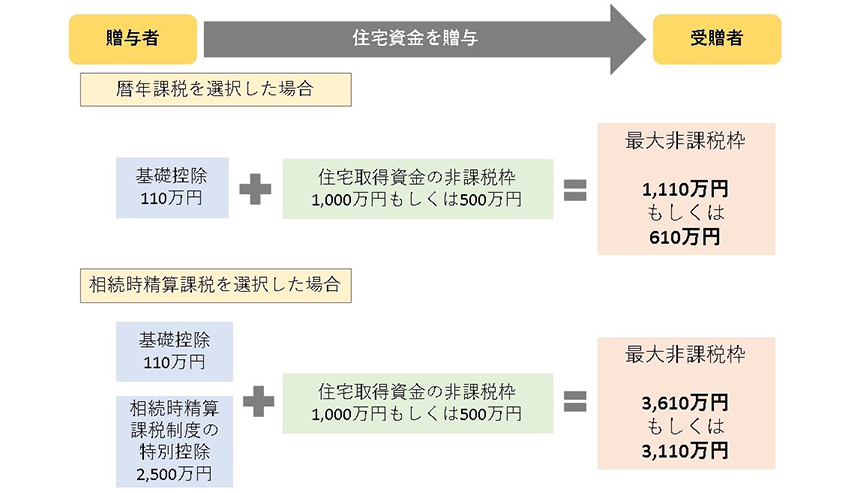

大きなポイントになるのが、住宅取得資金贈與の非課稅枠です。前述の通り、暦年贈與?相続時精算課稅制度のどちらを選択しても最高で年間110萬円までが非課稅となります。この110萬円に加え、親や祖父母から住宅取得のための資金援助として贈與を受ける場合、一般住宅の場合500萬円(質の高い住宅は1,000萬円)までが非課稅となる制度が住宅取得資金贈與の非課稅の制度です。2026年12月31日まで、適応期限が延長されました。

図2:住宅取得資金贈與利用時の非課稅枠のイメージ図

質の高い住宅か一般住宅かどうかによって、非課稅限度額が変わるため、利用前には詳細を確認しましょう。

1. 省エネ住宅だと非課稅限度額が2倍に

國土交通省が「質の高い住宅」とする、いわゆる省エネ住宅は非課稅限度額が1,000萬円となっています。一般住宅の非課稅限度額の500萬円と比較すると2倍も恩恵があります。質の高い住宅の要件は以下の通りです。

質の高い住宅の要件:新築住宅

- 斷熱等性能等級5以上(結露の発生を防止する対策に関する基準を除く)かつ一次エネルギー消費量等級6以上

※2023年末までに建築確認を受けた住宅または2024年6月30日までに建築された住宅は、斷熱等性能等級4以上または一次エネルギー消費量等級4以上 - 耐震等級(構造軀體の倒壊等防止)2以上または免震建築物

- 高齢者等配慮対策等級(専用部分)3以上

2. 住宅の購入だけでなく、増改築も対象!

住宅を新規に購入するだけでなく、リフォームなどの増改築も住宅取得資金贈與の非課稅枠対象になります。ただし、増改築の場合でも以下の要件を満たしている必要があります。

質の高い住宅の要件:既存住宅?増改築

- 斷熱等性能等級4以上または一次エネルギー消費量等級4以上

- 耐震等級(構造軀體の倒壊等防止)2以上または免震建築物

- 高齢者等配慮対策等級(専用部分)3以上

メリットが多い住宅取得資金贈與ですが、注意點も存在します。以下が主な注意點です。

注意點

1. 住宅取得のために利用しなければならない

この制度はあくまで、住宅の購入費用や建築費用の「取得資金」として利用することを目的としています。そのため、住宅の購入や建築時に必要な頭金として利用することができます。しかし、住宅を購入する際の諸費用(登記費用?手數料等)の支払いや住宅ローンの返済については住宅を取得するとはみなされないため、利用できないことに注意が必要です。

2. 合計所得金額2,000萬円以下が対象

住宅取得資金贈與は、対象範囲も定められており、合計所得金額2,000萬円以下が対象の範囲です。そのため所得が多いと利用できないため、制度を利用する際のタイミングも考える必要があります。

まとめ

贈與や相続と聞くと、遠い先の出來事に感じるかもしれません。しかし、制度の改正により贈與を早くから実施した方が稅負擔の軽減につながる場合があります。住宅購入やリフォームの際に今回ご説明した制度を利用すると、住宅購入のハードルが下がると感じる方や住宅購入の予算を上げることができると感じる方もいるでしょう。制度を上手に制度を利用し、また、早めに親族間で贈與や相続について話し合ってみることをおすすめします。

執筆者

山田健介

FPplants株式會社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う會社を設立。現在は全國のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2024年12月現在のものです。內容は変わる場合がございますので、ご了承ください。

関連リンク

- 住宅ローンも循環型社會へ対応 ~殘価設定型住宅ローンの事例~

- 人生3大支出とどう向き合う?教育費と住宅費との賢い付き合い方

- 住宅ローンと生命保険の見直し:家族を守る最適なプランとは

- 住み替え時の3,000萬円の特別控除と住宅ローン控除、どちらを選択?