敬老の日を機に、將來の資産移転について

話し合ったご家族もいらっしゃるのではないでしょうか。

今回は2023年度の稅制改正における資産稅制の仕組みと変更點をご紹介します。

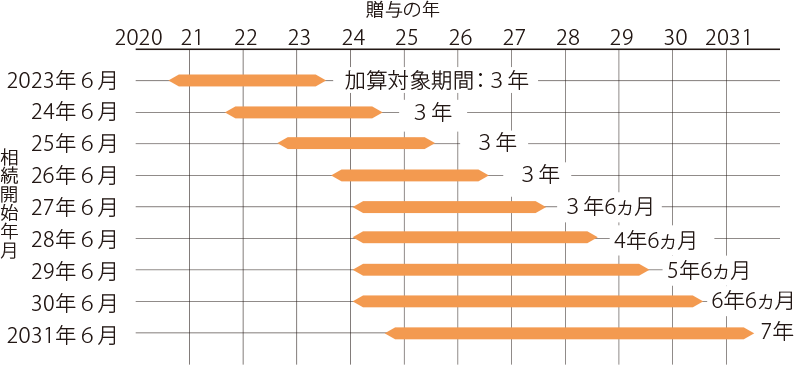

今回の稅制改正のポイントの一つは、「暦年課稅制度の生前贈與加算」の対象期間の延長です。暦年課稅は贈與稅の課稅方式の一つで、年ごとの贈與財産の合計で稅額が決まり、1人年間110萬円まで非課稅です。生前贈與により相続財産を減らせますが、死亡前3年以內の贈與財産は相続稅の課稅価額に加算されるルールがあり、これを生前贈與加算といいます。この期間が3年から7年に延長されました 。(延長される4年間の贈與については、総額100萬円までは相続財産に加算されません。)

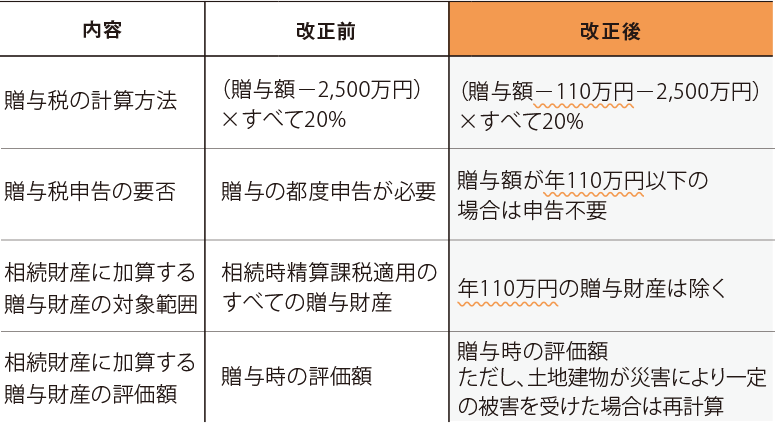

もう一つは「相続時精算課稅制度の改正」です。この制度は子や孫に財産を贈與する際に選択できます。合計2500萬円まで贈與稅が非課稅となりますが、相続発生時に相続稅が課されます。相続時精算課稅制度を選択すると、通常の贈與で受けられる110萬円の基礎控除が受けられませんでしたが、今回の稅制改正で110萬円の基礎控除が設けられました。

この他、教育資金や結婚?子育て資金の贈與にかかる贈與稅の非課稅措置も延長されました。相続や贈與はご家族によってさまざまなケースがありますので、どの制度を選択すれば有利なのか、専門家にご相談されることをおすすめします。

リブネスは、大和ハウスグループの住まいの総合窓口です

大和ハウスグループの8社が連攜するリブネスは、優良な既存住宅の流通を目指す、住宅ストック事業の相談窓口です。グループ會社の得意分野と全國に展開するネットワークを生かし、さまざまな住まいに関する課題に対応します。

また、司法書士やファイナンシャルプランナー、ケアマネジャーなど各分野のプロフェッショナルとタッグを組み、相続、資産運用、介護などのお悩みにも対応します。家と人生のプロ、リブネスにお気軽にご相談ください。

相続と贈與について考える

有利な資産移転の方法を選択

資産課稅の見直しが行われた2023年の稅制改正。各制度の基本を知って有利な相続方法を検討してください。

相続稅に加算する生前贈與の期間が7年に延長※

相続稅に加算する生前贈與の期間が7年に延長※

※2024年1月1日以降の贈與から適用

今回の稅制改正で、「暦年課稅制度の生前贈與加算」の対象期間が、相続開始前の3年以內から7年以內に延長されました。いきなり7年に加算されるのではなく、順次増加していきます。4年以上の生前贈與加算が始まるのは2028年1月1日以降、7年分の加算が開始されるのは2031年1月1日以降の相続です。

相続時精算課稅制度の見直し

相続時精算課稅制度の見直し

「相続時精算課稅制度」とは、原則60歳以上の祖父母や父母から18歳以上の子?孫に生前贈與をする際、贈與者ごとに選択できる制度です。同一人物からの生前贈與額が合計2,500萬円まで贈與稅がかからず、超えた部分は稅率20%が課されます。一度選択すると以降は同一人物からの贈與はすべて対象となり、贈與された財産に対して相続時に相続稅が課されます。今回の稅制改正により110萬円の基礎控除が設けられ、110萬円以下の贈與は相続時精算課稅制度を選択していても贈與稅申告が不要になり、相続財産にも加算する必要がなくなりました。

■改正前後の変更點

教育資金、結婚?子育て資金の一括贈與にかかる

教育資金、結婚?子育て資金の一括贈與にかかる

贈與稅の非課稅措置の延長

「教育資金の一括贈與に係る贈與稅の非課稅措置」は、2013年度の稅制改正で創設されました。30歳未満の子どもや孫に教育資金として贈與する1,500萬円までが非課稅となり、2023年3月31日までの贈與が対象とされていましたが、3年延長され、2026年3月31日までとなりました。

「結婚?子育て資金の一括贈與に係る贈與稅の非課稅措置」も同様に、2年間延長され、2025年3月31日まで適用されます。18歳以上50歳未満の子どもや孫に結婚?子育て資金として贈與する1,000萬円までが非課稅となります。1,000萬円のうち、結婚関係の費用は300萬円までです。※金融機関との一定の契約が必要など、一定の要件があります。

教育資金の贈與

1,500萬円まで非課稅

結婚?子育て資金の贈與

1,000萬円まで非課稅

Livness くらし情報コラムのご案內

くらし情報コラムでは、この他のポイントについても解説しています。

- ?空き家に係る譲渡所得3,000萬円控除の見直し

- ?マンション長壽命化促進稅制の創設

- ?タワーマンションに関する2024年度以降の制度改正

詳しくは、webサイトをご覧ください。

お問い合わせ

大和ハウス工業株式會社 リブネス事業推進部

フリーダイヤル 0120-413-109

大和ハウス工業株式會社 リブネス事業推進部

フリーダイヤル 0120-413-109

受付時間:10時~17時30分(土日祝定休)

2023年8月現在の情報です。