「年収の壁」という言葉がニュースで話題になっています。令和7年度(2025年度)稅制改正の大綱(以下、稅制大綱)で、「103萬円の壁」を、「123萬円の壁」に引き上げる案が示されたことにより、注目を集めています。「壁」といわれるのは、一定の年収額を超えると稅金や社會保険料の負擔が増えるラインとなっていて手取り収入に影響が出るからですが、今回はその「103萬円の壁」を中心に、複數の年収の壁を整理し、わかりやすく解説します。

はじめに:年収の壁を正しく理解

はじめに現行の制度を確認しましょう。日本の稅制や社會保険制度における「年収の壁」とは、一定の年収額を超えることで稅金や社會保険料の負擔が増加し、手取り収入に影響を與える境界線を指します。そのため、年収の壁は働き方やライフプランを考える上で重要な基準となります。ここでは主な6つの年収の壁を、稅金が発生する年収の壁と社會保険加入の発年収の壁の2種類に分けて、それぞれご説明します。

まずは內容をわかりやすくするため、パートで働く配偶者と、その配偶者を扶養している會社員のケースを例に見ていきましょう。配偶者本人の手取り収入に影響する場合と、配偶者を扶養している方の手取り収入に影響する場合があることに注意して見てみましょう。なお、ここでは被扶養者のうち配偶者に焦點をあてて解説します。

稅金が発生する年収の壁

稅金が発生する年収の壁には、主に、100萬円の壁、103萬円の壁、150萬円の壁、201萬円の壁があります。

100萬円の壁:住民稅の課稅

配偶者の年収が100萬円を超えると配偶者本人に住民稅が課稅されます。所得稅とは異なり住民稅は自治體ごとに変わるため、居住地によっては93萬円から住民稅が課稅される場合がありますが、目安として100萬円の壁といわれています。

103萬円の壁:所得稅の課稅

配偶者本人に対し所得稅が課稅される壁です。基礎控除(48萬円)+給與所得控除(55萬円)を超えた所得に所得稅が課されるため、103萬円の壁といわれます。所得稅へ課稅されないよう収入を調整する人も出始める壁ですが、課稅所得194.9萬円以下の場合は103萬円を超えた所得へ適用される稅率は5%です。例えば、103萬円をわずかに超えてしまい、年間110萬円の給與収入となった場合、課稅対象となるのは110萬円-103萬円(基礎控除と給與所得控除)=7萬円で、その5%にあたる3,500円の所得稅がかかることになります。手取り収入も増えますので、この金額は年間で大きな負擔ではないと感じる人が多いでしょう。

※103萬円の壁には別の意味もあります。

103萬円の壁と學生アルバイトの影響

學生がアルバイトで得る給料が年間103萬円を超えると、稅制上の親の扶養から外れ、親が受けられる「特定扶養控除」を利用できなくなります。「特定扶養控除」とは、12月31日時點で19歳以上23歳未満の子どもを扶養している親が、年間63萬円の所得控除を受けられる制度です。しかし、子どもの年間所得が103萬円を超えると、この控除が適用されなくなるため、親の所得稅が増え、手取り収入が減少することになります。例えば、子どもが103萬円の年収を得ている場合、103萬円から給與所得控除の55萬円を差し引いた合計所得は48萬円となり、親の扶養範囲內に収まります。しかし、103萬円を超えると扶養から外れるため、家族全體での稅負擔が増える可能性があります。

150萬円の壁:配偶者特別控除が満額(38萬円)適用される年収の上限

扶養者の年収に影響する年収の壁で、配偶者の年収が150萬円以下であれば、扶養者は配偶者特別控除(38萬円)が満額適用されます。年収が150萬円を超えると、配偶者特別控除の適用が段階的に減少します。なお、配偶者特別控除を満額受けるには、扶養者の所得が900萬円以下である必要がありますが、所得が900萬円を超えた場合は、所得の1,000萬円までは控除額が段階的に減額となります。

150萬円までは配偶者特別控除が満額受けられるという點だけを見ると、パートで働く配偶者は年収103萬円を超えて150萬円まで働いても損することはないように思えます。しかし、150萬円までの間には「106萬円の壁?130萬円の壁」の社會保険の壁が存在します。これらの壁を超えると一気に社會保険料の負擔が十數萬円増え、配偶者特別控除の段階的な減額よりも大きく影響します。後半に詳細をご説明します。

201萬円の壁:配偶者特別控除の適用外

扶養者の年収に影響する年収の壁で、配偶者の年収が201萬円以上になると、配偶者特別控除の対象から外れます。

社會保険加入の年収の壁

上記で述べたように社會保険料が発生する年収の壁には、106萬円の壁と130萬円の壁があります。

106萬円の壁:社會保険加入のライン(條件付き)

配偶者の年収に関する壁で、年収が106萬円を超えると、勤務先の規模や月収、勤務時間などの條件にもよりますが、配偶者が自分で社會保険(健康保険?厚生年金)に加入しなければなりません。年収106萬円の場合、支払う社會保険料はおおよそ16萬円/年となり、年収が124萬円までであれば働き損になる可能性があると言えます。

社會保険の加入條件

- 勤務先の従業員數が51人以上

- 週20時間以上の勤務

- 月収が8.8萬円以上(年収換算で106萬円以上)

- 學生ではない

- 雇用期間が2カ月を超える見込みがある

130萬円の壁:社會保険加入のライン

配偶者の年収に関する壁で、年収が130萬円を超えると、勤務先の規模にかかわらず、配偶者が自分で社會保険(健康保険?厚生年金)に加入しなければなりません。

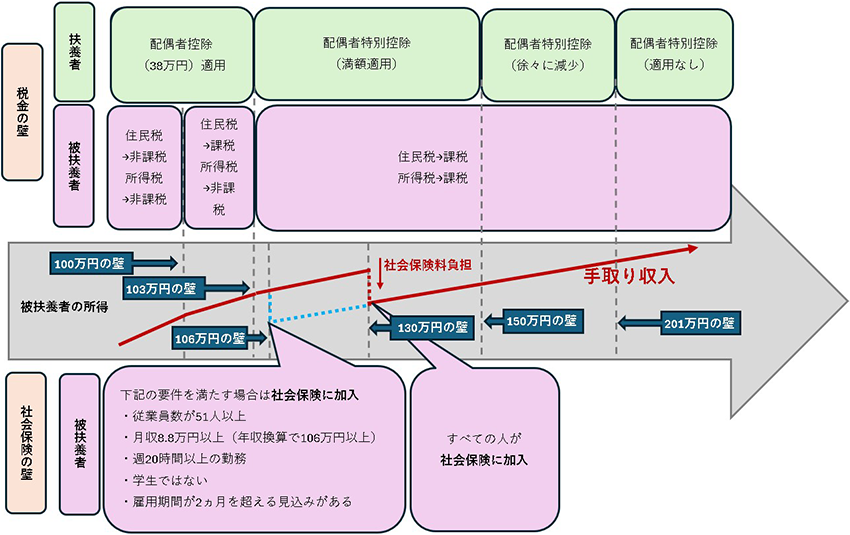

以上が、現行の制度の年収の壁のご説明となります。まとめると下記の図1のようになります。

図1:現行の年収の壁

「103萬円の壁」の今後の見通し

では、なぜ「103萬円の壁」や「123萬円の壁」が大きな話題となっているのでしょうか。それは、稅制大綱で「103萬円の壁」を「123萬円の壁」に引き上げることが明記されたからです。具體的には、基礎控除と給與所得控除をそれぞれ10萬円ずつ引き上げる內容となっています。

「103萬円の壁」とは、基礎控除(48萬円)+給與所得控除(55萬円)=103萬円を超えた部分に所得稅が課稅される基準のことですが、「123萬円の壁」は、基礎控除(58萬円)+給與所得控除(65萬円)=123萬円を超えた部分に所得稅が課稅される基準となることを意味します。この控除額の引き上げには、物価上昇による稅負擔を調整する目的や、働き控えを促す就業調整を緩和する狙いがあります。

しかし、ここで意識しておく必要があるのは、社會保険加入に関する「106萬円の壁」や「130萬円の壁」です。社會保険加入義務に影響するこれらの壁には、厚生年金加入による將來の年金受給額の増加や保障內容の拡充といったメリットがある一方で、目先の利益としての手取り収入が減少するため、一般的には負擔が重く感じられます。

今後の見通し通りに仮に「103萬円の壁」が「123萬円の壁」になり、従業員數が51人以上の勤務先で123萬円まで働いた場合、年収が106萬円を超えていてかつ週の労働時間が20時間以上であれば社會保険への加入が義務となります。この場合、本人の所得稅の負擔は年間數千円増える程度ですが、社會保険料の負擔は萬円単位で変わってきます。勤務先の規模が50人以下であれば、「130萬円の壁」まで社會保険に加入せず夫(妻)の扶養に入ったまま就業することが可能です。このように、被扶養者が働く場合、世帯の年収への影響は大きく、所得稅だけでなく社會保険の加入狀況にも大きく依存します。

では、社會保険に加入しないで扶養のままで働く方がいいのでしょうか。実は、この社會保険に関する壁である「106萬円の壁」についても、政府は2026年10月に撤廃する方向で検討しています。厚生年金への加入者を増やすことによって、將來の年金受給額を増やす仕組みにするというわけです。近い將來社會保険に関する壁にもメスが入る可能性を考えると、働ける時間がある場合、社會保険の壁を意識しないで働いた方がよいとの選択肢も出てくるでしょう。

また、企業で獨自に設定されている家族手當?扶養手當などの支給の要件として、扶養から外れていないこと(=扶養者が社會保険に加入していないこと)としている企業も多くあります。そのため、自分が働いた分の収入が損にならないよう、さまざまな條件を総合的に考慮して働き方を選び、判斷する必要があります。

學生アルバイトの「103萬円の壁」が「150萬円の壁」に引き上げられる見込み

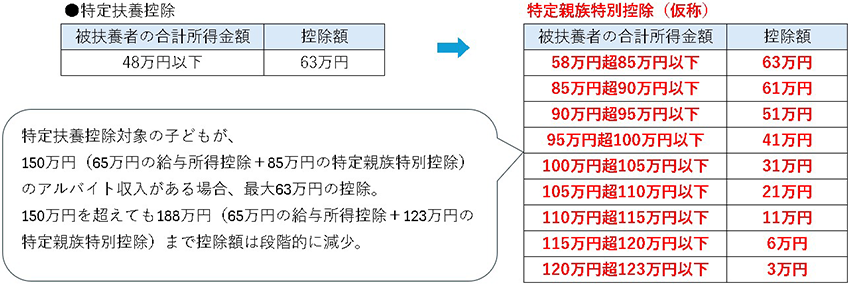

學生アルバイトの場合の「103萬円の壁」は「150萬円の壁」に引き上げる案が稅制大綱に記載されています。さらに年収が150萬円を超えた場合でも、188萬円までは控除額が段階的に減少する仕組みが新たに導入される予定です。この仕組みは「特定親族特別控除」(仮稱)と呼ばれています。これにより、親の手取り収入が急に減少してしまう現在の仕組みに代わり、段階的に減少する仕組みが取り入れられます。その結果、學生が働くことを控える理由を減らすことが期待されています。また、19~22歳の學生などを親の扶養に入れる基準も、現在の「年収130萬円未満」から「年収150萬円未満」に引き上げられる方針です。

図2:特定扶養親族の控除額と特定親族特定控除(仮稱)の控除額

まとめ

今回は主な6つの年収の壁を説明し、稅制大綱により変更される可能性があるものを取り上げました。それだけでも、非常に複雑でわかりにくいと感じる方も多いかと思います。さらに段階的な控除の仕組みが増えており、制度がよりわかりにくく複雑化しているようにも見えます。

しかし、國はどのような働き方をしても働き損のないような仕組みに近づけようとしているからこそ、制度を改正しているのではないでしょうか。さまざまな制度が絡み合っていますが、國の方針や稅制改正の動向を注視し、それぞれの年収の壁のポイントを早めに押さえておくことが、自分に合った働き方で収入を増やすことにつながるはずです。

また稅制改正により、今まで計畫していた住宅購入プランや、住宅ローンの返済などにも影響する場合がありますので、このタイミングでライフプランの見直しをお勧めいたします。

執筆者

山田健介

FPplants株式會社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う會社を設立。現在は全國のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2025年2月現在のものです。內容は変わる場合がございますので、ご了承ください。

関連リンク

- 住宅ローン金利は上昇していく?固定金利に借り換えるべきかを徹底解説

- 贈與?相続?身近な存在の親や祖父母から支援を受ける際の資金計畫

- 「退職金と住宅ローン」これから、どう向き合う?

- 無理なく理想の住まいを手に入れるための40年住宅ローンのメリットと注意點