「相続とは何か」漠然と知っているかもしれませんが、人生の中でそう何度も自分事になるものではないため、「相続で揉め事になった」など人から聞くことがあっても、実際に自分はまだまだ先の話で、もう少し先になったら考えればいいかなと思う方も多いのではないでしょうか。

相続とは、死亡によりその人のプラスの財(cái)産もマイナスの財(cái)産も、全ての財(cái)産について被相続人から相続人が承継することを言います。プラスの財(cái)産には土地や家屋といった不動(dòng)産や、現(xiàn)金、預(yù)貯金、有価証券、マイナスの財(cái)産といえば借金が代表的なものでしょう。現(xiàn)金だけ相続したいな???。など、相続はそのようには選択できません。プラスもマイナスも全部引き継ぐか引き継がないかなのです。

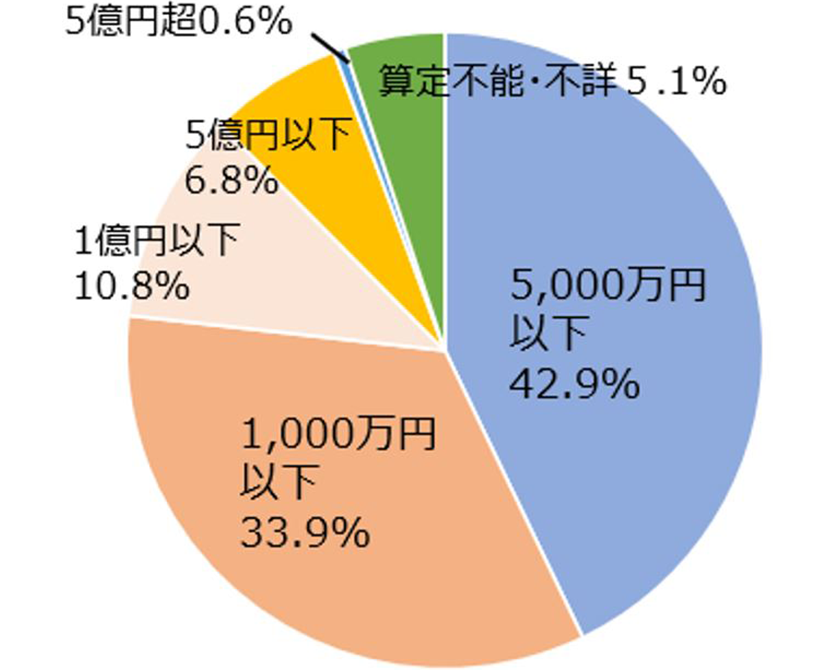

また、相続は爭族と言われていることはご存じでしょうか。爭族なんて財(cái)産が少ないから自分には関係がないと思われるかもしれませんが、すんなりとまとまらずに裁判や調(diào)停で成立した家族の遺産額は、実は1,000萬円以下の場合が33.9%、5,000萬円以下の場合が42.9%となっています。このように金額の大小ではなく、むしろ相続財(cái)産が少ない方が爭族になることが多いために、相続問題は決して人ごとではありません。

ここでは、相続の基本のキを知って、この先自身に起こりうるかもしれない相続を自分事として考えてみてはいかがでしょうか。

全國の家庭裁判所が取り扱う遺産分割事件のうち相続で裁判や調(diào)停で爭っている遺産金額の割合

https://www.courts.go.jp/app/files/toukei/307/011307.pdf

出典:令和元年度 遺産分割事件のうち認(rèn)容?調(diào)停成立件數(shù)(?分割をしない?を除く)遺産の內(nèi)容別遺産の価額別 全家庭裁判所司法統(tǒng)計(jì)より作成(小數(shù)第二位を四捨五入)

法定相続人と法定相続分

それではその財(cái)産を引き継ぐ対象者、いわゆる法定相続人とは誰でしょうか。 まずは被相続人の配偶者です。配偶者は常に相続人となりますが、內(nèi)縁関係の人には相続権はありません。

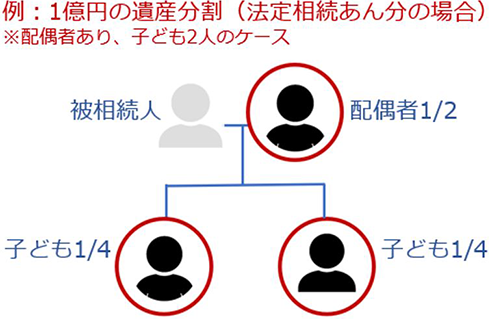

配偶者以外では被相続人の血族相続人である被相続人の子どもが最初の順位になります。この場合、養(yǎng)子や離婚による前の配偶者との間の子どもも含みます。もし、子どもがいない場合は次に父母、子どもや父母もいない場合にはその次に兄弟姉妹と続きます。それぞれの法定相続人が相続する割合は以下になります。

法定相続分の主な例

| 配偶者 | 子ども① | 子ども② | 父母 | 兄弟姉妹 | ||

|---|---|---|---|---|---|---|

| 配偶者あり | 配偶者のみ | 1 | ||||

| 配偶者と子ども1人 | 1/2 | 1/2 | ||||

| 配偶者と子ども2人 | 1/2 | 1/4 | 1/4 | |||

| 配偶者と父母 | 2/3 | 1/3 | ||||

| 配偶者と兄弟姉妹 | 3/4 | 1/4 | ||||

| 配偶者なし | 子ども①のみ | 1 | ||||

| 子ども①と② | 1/2 | 1/2 | ||||

| 父母のみ | 1 | |||||

| 兄弟姉妹のみ | 1 | |||||

※子どもや父母?兄弟姉妹が複數(shù)いる場合はそれぞれの法定相続分を人數(shù)で割って算出します。

例:正味の遺産額が1億円の時(shí)の法定相続人の割合はいくらになるのでしょうか。

相続放棄

相続ではプラスの財(cái)産だけでなく、マイナスの財(cái)産も相続することになりますが、マイナスの財(cái)産が借金だとすれば、その借金返済の義務(wù)も相続するということになります。その場合には相続放棄することも可能です。

相続放棄をすることにより、初めから相続人ではなかったとみなされます。その場合相続人としての権利も義務(wù)も一切を手放すこととなります。相続放棄の理由としては、マイナスの財(cái)産が多い場合のほか、相続遺産分割をめぐりトラブルになっていて、これ以上親族と顔を合わせたくないといった理由や、特定の相続人に財(cái)産を集中させたい場合などもあるようです。

また、売るに売れない不動(dòng)産が相続財(cái)産だったとして、その相続を全ての相続人が相続放棄したとしても、その不動(dòng)産の管理責(zé)任は相続人に殘りますので注意が必要です。

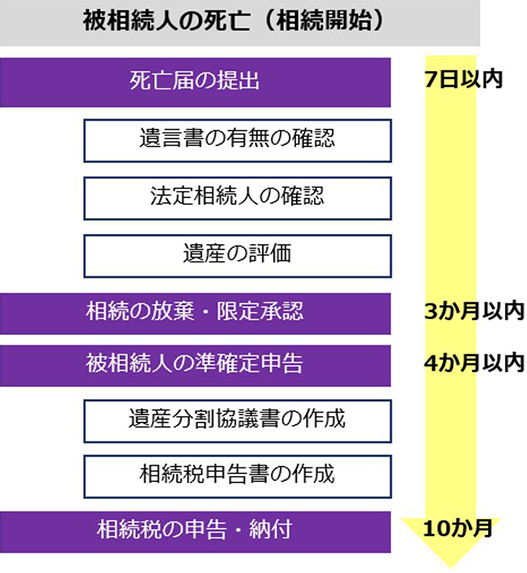

相続発生の流れ

被相続人が亡くなってから相続が開始されます。それぞれ期限があるものもありますので、注意しましょう。

※期限は目安です。

相続稅の基礎(chǔ)控除額

相続稅の算出については、平成25年度稅制改正を受け平成27年1月1日以後の相続稅の基礎(chǔ)控除額の計(jì)算式は以下のようになっています。

基礎(chǔ)控除額 =

3,000萬円 + (600萬円 × 法定相続人の數(shù))

相続財(cái)産の正味の遺産額の合計(jì)額が基礎(chǔ)控除額を超える場合には、相続稅の課稅対象となります。例えば以下の家族であれば法定相続人は3人となり、この場合基礎(chǔ)控除額は4,800萬円となります。

基礎(chǔ)控除額の計(jì)算

3,000萬円 + (600萬円×3人) = 4,800萬円

相続稅の計(jì)算

それでは法定相続人それぞれの相続稅額の計(jì)算方法はどのように行うのでしょうか。

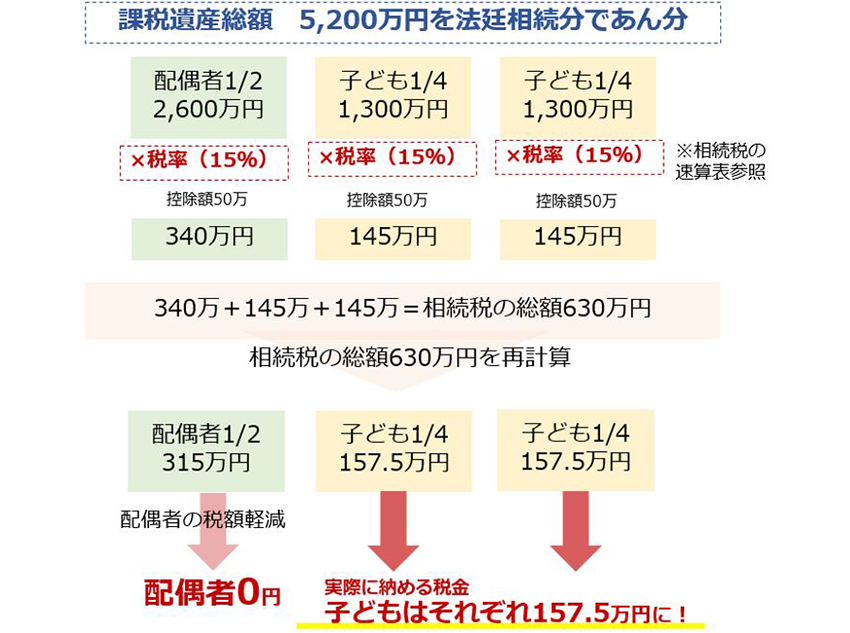

例:相続財(cái)産(正味の遺産額)が1億円で、配偶者と子ども2人が法定相続分どおりに相続をした場合の相続稅を計(jì)算してみましょう。

1億円

正味の遺産額

-(3,000萬円+600萬円×3人)=

基礎(chǔ)控除額

5,200萬円

課稅遺産総額

相続稅の速算表

| 法定相続分に 応ずる取得金額 |

稅率 | 控除額 |

|---|---|---|

| 1,000萬円以下 | 10% | - |

| 1,000萬円超~ 3,000萬円以下 |

15% | 50萬円 |

| 3,000萬円超~ 5,000萬円以下 |

20% | 200萬円 |

| 5,000萬円超~ 1億円以下 |

30% | 700萬円 |

| 1億円超~ 2億円以下 |

40% | 1,700萬円 |

| 2億円超~ 3億円以下 |

45% | 2,700萬円 |

| 3億円超~ 6億円以下 |

50% | 4,200萬円 |

| 6億円超~ | 55% | 7,200萬円 |

配偶者の稅額軽減

配偶者の稅額軽減はいわゆる配偶者控除と呼ばれ、配偶者の今後の生活保障、および財(cái)産を殘せたのは內(nèi)助の功があったとみなされて考慮して設(shè)けられてされている制度です。実際に取得した正味の遺産額が1億6,000萬円までか、正味の遺産額の法定相続分相當(dāng)額までは相続稅がかからないこととなっています。

生前贈(zèng)與

生前贈(zèng)與とは、親が生前に子や孫などに財(cái)産を無償で渡すことを言います。 基本的には財(cái)産を無償で受け取った受贈(zèng)者側(cè)には贈(zèng)與稅が発生しますが、贈(zèng)與稅には相続稅同様に基礎(chǔ)控除額が定められており、年間110萬までの贈(zèng)與には贈(zèng)與稅がかかりません。計(jì)畫的に基礎(chǔ)控除內(nèi)で毎年贈(zèng)與することにより、相続稅対策として行われることもあります。

相続時(shí)精算課稅制度

相続時(shí)精算課稅制度とは、生前贈(zèng)與のうち2,500萬円までの特別控除が認(rèn)められる制度であり、相続稅と贈(zèng)與稅を一體化した贈(zèng)與稅の特例になります。通算2,500萬円を超えた場合には、一律20%の贈(zèng)與稅がかかります。なお、1回の贈(zèng)與だけでなく、複數(shù)回に分けて2,500萬円贈(zèng)與してもかまいません。

利用できる人

原則として贈(zèng)與の年、1月1日に60歳以上の父母?祖父母である直系尊屬と20歳以上の子ども?孫の組み合わせであれば利用できます。

相続時(shí)に精算する

贈(zèng)與財(cái)産は相続時(shí)に相続財(cái)産に加算します。すでに贈(zèng)與稅を納付済みの場合、相続稅から控除できます。贈(zèng)與稅が過納付の場合の還付も受けられます。

遺留分

一定の相続人には、被相続人の財(cái)産を最低限相続することができる「遺留分」という権利があり、遺言であってもその遺留分は侵害することができません。例えば、被相続人の愛人に財(cái)産の全てを相続させる內(nèi)容の遺言書があり、その遺言が無條件で優(yōu)先されるとしたら、配偶者や子どもなどの相続人は財(cái)産を取得できなくなってしまいます。

このような事態(tài)を防止し、相続人の正當(dāng)な権利を守るため、民法では、最低限度の取り分が保障されています。遺留分が認(rèn)められているのは、兄弟姉妹以外の法定相続人でその割合は以下の通りとなります。

| 関係 | 遺留分 |

|---|---|

| 配偶者のみが相続人 | 1/2 |

| 子どものみが相続人 | 1/2 |

| 直系尊屬のみが相続人 | 1/3 |

※遺留分を侵害された相続人は、相続の開始および遺留分を侵害する贈(zèng)與または遺贈(zèng)があったことを知った日から1年以內(nèi)であれば、侵害された遺留分を取り戻すことができます。(遺留分の減殺請求)

まとめ

相続は思いもよらず突然起こることもあり、なかなか事前に準(zhǔn)備ができるものではありません。しかし、相続がどんなものなのかを知っておくことで、相続稅の対策をすることは可能です。

また不動(dòng)産を上手に利用することも相続稅対策の一つです。相続稅の計(jì)算は、財(cái)産を一つ一つ評価して求め計(jì)算しますが、その中でも不動(dòng)産については「家屋」は固定資産稅評価額を基に、「土地」は路線価を基に計(jì)算し、その価額は、一般的には時(shí)価の評価額よりも低くなると言いわれております。それは「土地」であれば、路線価は地価公示価格等の約80%相當(dāng)で設(shè)定されているためです。

そのため、現(xiàn)金での相続より不動(dòng)産の相続の方が相続稅計(jì)算上の時(shí)価が低くなり、結(jié)果として相続稅の減額につながります。相続稅がご心配の方はお近くの専門家に一度ご相談してみてはいかがでしょうか。

執(zhí)筆者

山田健介

FPplants株式會社 代表取締役社長

住宅メーカーから金融機(jī)関を経て「お客さまにお金の正しい知識や情報(bào)をお伝えしたい」という思いからFPによるサービスを行う會社を設(shè)立。現(xiàn)在は全國のFPを教育する傍ら、執(zhí)筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報(bào)は2021年10月現(xiàn)在のものです。內(nèi)容は変わる場合がございますので、ご了承ください。

関連リンク

- 不動(dòng)産を活用した相続稅の稅務(wù)対策 ~その① 小規(guī)模宅地等の特例~

- 不動(dòng)産を活用した相続稅の稅務(wù)対策 ~その② 二世帯住宅?貸付事業(yè)用宅地等の活用~

- キーワードから読み解く相続