新しい住まいを取得する際、手持ちの住宅や土地を売りたいとお考えの方もいらっしゃるでしょう。

今すぐではなく將來的に売卻の可能性がある方も、

不動産の売卻時にかかるお金や稅金の知識を備えておきましょう。

不動産の売卻には各種費用や事務(wù)手続きが必要になりますので、あらかじめ基本的な知識をもっておきましょう。

一番気にしておきたいのは譲渡所得にかかる稅金です。売った時の金額が、買った時の金額から減価償卻分として一定の金額を引いた額より下がり、譲渡所得がマイナスとなれば稅金は発生しません。また、譲渡所得がプラスになる場合でも、マイホームであれば譲渡所得から最高3000萬円まで特別控除が適用されます(ただし、一定の書類を添えて確定申告をすることが必要となります。また特別控除適用に関わらず、利益が出る場合は確定申告することが必要です)。

譲渡所得にかかる稅率(所得稅+住民稅)は、不動産の所有期間に応じて変わります。所有期間5年超で20.315%、5年以下で39.63%です。また、所有期間が10年超のマイホームを売卻した場合は6,000萬円以下の部分で稅率14.21%になる特例もあります。つまり、売卻のタイミングは稅金の観點からとても重要な要素と言えます。

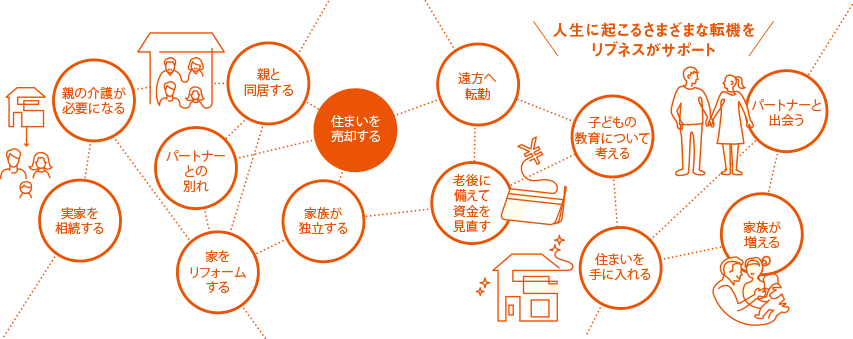

リブネスは、大和ハウスグループの住まいの総合窓口です

大和ハウスグループの8社が連攜するリブネスは、優(yōu)良な既存住宅の流通を目指す、住宅ストック事業(yè)の相談窓口です。グループ會社の得意分野と全國に展開するネットワークを生かし、さまざまな住まいに関する課題に対応します。

また、司法書士やファイナンシャルプランナー、ケアマネジャーなど各分野のプロフェッショナルとタッグを組み、相続、資産運用、介護(hù)などのお悩みにも対応します。家と人生のプロ、リブネスにお気軽にご相談ください。

買取と仲介、どちらが有利?

取引の形と必要なお金について知る

売卻したい時期や売卻価格の希望などにより、買取?仲介のどちらが適當(dāng)か検討しましょう。

不動産取引の種類について

不動産取引の種類について

不動産會社を利用する売卻の方法には、「買取」と「仲介」があります。買取は不動産會社が直接不動産を買い取る方法。仲介は不動産會社が売主と買主の間に立ち、仲介役となって不動産を取り引きする方法です。住宅の売卻を考える上で、どちらの取引が適切かを見極める必要があります。

- 【買取】

-

- ?不動産會社が買主であり、さまざまな手続きが簡略化できる。

- ?不動産の売卻価格は仲介よりも低くなる。

- ?できるだけ早く換金したい場合に適している。

- 【仲介】

-

- ?不動産會社に依頼して売卻活動を行い、買主を探す。

- ?実務(wù)は不動産會社に依頼できるが、自身で行わなくてはならないことも多い。

- ?仲介手?jǐn)?shù)料がかかるが、売卻価格は買取よりも高くなる可能性がある。

- ?売れるまでに時間がかかることがある。

仲介手?jǐn)?shù)料の基準(zhǔn)と含まれる費用

仲介手?jǐn)?shù)料の基準(zhǔn)と含まれる費用

不動産會社の仲介によって不動産を売卻すると、仲介手?jǐn)?shù)料がかかります。仲介手?jǐn)?shù)料の上限は宅地建物取引業(yè)法で下記のように定められています。不動産會社によって差があるので、ご自身でも計算して確認(rèn)することをお勧めします。

仲介手?jǐn)?shù)料の計算式(速算法)

| 取引額 | 仲介手?jǐn)?shù)料(消費稅別) |

|---|---|

| 200萬円以下 | 取引額×5% |

| 200萬円超から 400萬円以下 |

取引額×4%+2萬円 |

| 400萬円超 | 取引額×3%+6萬円 |

※400萬円以下の空き家や土地を売る場合の手?jǐn)?shù)料の上限は18萬円+消費稅

仲介手?jǐn)?shù)料に含まれるサポート費用

- 1不動産の査定

- 売主の依頼を受け、不動産の価値に応じた適正価格を提示します。不動産のある土地の事情やエリアの特徴、周辺不動産の相場なども含めて判斷します。

- 2買主探しに関する活動

- 購入希望者を集めるため、資料を作成して広告を出したり、それらの問い合わせに対応したりします。

- 3物件案內(nèi)

- 購入を検討している人に、物件についての案內(nèi)を行います。

- 4契約條件の交渉

- 売主と買主、それぞれの希望をくみ取って調(diào)整し、最終的な売買契約の成立まで導(dǎo)きます。

- 5契約

- 契約に必要な書類の作成を行ったり、契約がスムーズに進(jìn)むよう売主や買主に情報の説明をしたりします。

- 6引き渡しに関する業(yè)務(wù)

- 登記など各種手続きをサポートしたり、當(dāng)日の立ち合いなどを行ったりします。

不動産売卻にかかる稅金

不動産売卻にかかる稅金

住宅や土地を売卻する際には、さまざまな稅金がかかります。

- 1譲渡所得にかかる所得稅

- 不動産を売卻したことによる利益に対してかかります。マイホームの場合は3,000萬円までの特別控除もあります。

- 2印紙稅

- 商業(yè)的な取引において作成される文書に課稅される稅金です。

- 3抵當(dāng)権抹消の登録免許稅

- 抵當(dāng)権の記載事項を抹消するには、抵當(dāng)権抹消の登録免許稅が発生します。

- 4住民稅

- 譲渡所得に対して課稅されます。住民稅は、稅務(wù)署に提出した確定申告書の內(nèi)容をもとにお住まいの自治體で稅額を計算します。

- 5固定資産稅

- 不動産を売卻すると所有者は変わりますが、課稅されるのは「毎年1月1日時點」の固定資産の所有者なので、売卻した年は売主が納稅者となります。

參考)國稅庁HP

お問い合わせ

大和ハウス工業(yè)株式會社 リブネス事業(yè)推進(jìn)部

フリーダイヤル 0120-413-109

大和ハウス工業(yè)株式會社 リブネス事業(yè)推進(jìn)部

フリーダイヤル 0120-413-109

受付時間:10時~17時30分(土日祝定休)

2023年4月現(xiàn)在の情報です。