住宅ローン減稅について

公開日:2016/09/30

住まいの購入のために住宅ローンは、元本の返済に加えて金利の支払いも相當な金額になります。しかし、住宅ローンの金利が大きく低下したうえに、住宅ローン減稅のおかげで、借入をすると金利を支払うどころか、利息の支払い以上にお金が戻ってくる場合があります。どうしてこのような狀況になっているのか、実際借入をしたときにどれだけ戻ってくるのか見ていきます。

1.今は住宅ローンの借り時なのか?

2.住宅ローン減稅の仕組みとは?

3.実際に住宅ローンを借りると、どのくらいになるのか?

1.今は住宅ローンの借り時なのか?

2016年1月29日に日本銀行が政策金利をマイナスとする、マイナス金利政策を導入しました。これを受けて、住宅ローン金利も低下していますが、まずは、住宅ローンの金利がどのように決まっているのかを見ています。

住宅ローンの金利には、変動金利と固定金利があります。このうち変動金利は「短期プライムレート」を、固定金利は「10年國債」の利回りに基づいて金融機関が決定しています。住宅ローンの金利は、これらの基準となる金利をもとに銀行の経費等を考慮して決定されるため、マイナス金利にはなっていません。

しかし、マイナス金利政策の影響から、一段と利回りが低下し、変動金利で約0.6%、固定金利も約1%にまで低下しています。2010年頃の固定金利が約3%だったことを考えると、大きく低下していることが分かります。

2.住宅ローン減稅の仕組みとは?

住宅ローン減稅とは、住宅ローンを金融機関等から借入れ、マイホームの新築、取得または増改築をして、平成31年6月30日までにご自分で住まわれた場合、年末のローン殘高の1%の額を所得稅から控除する制度です。なお、所得稅から控除できない場合は、住民稅からも控除されます。

ただし、住宅ローン減稅には限度があります。ローン借入時から10年間、毎年40萬円までの控除となっており、「長期優良住宅(耐久性等で一定の性能基準を満たす住宅)」の場合は50萬円が上限となっています。住宅ローン減稅を最大限利用できた場合、通常は10年間で400萬円の減稅となりますが、長期優良住宅ですと、さらに100萬円上乗せされて500萬円の減稅となります。

3.実際に住宅ローンを借りると、どのくらいになるのか?

現狀では、住宅ローンの金利は固定金利で約1%、変動金利は約0.6%まで低下しています。また、住宅ローン減稅で年末ローン殘高の1%が減稅されます。このため、住宅ローン借入れ後の10年間は、利息の支払いと住宅ローン減稅による稅額控除を比較すると、金利1.0%を下回ると手元に戻る稅額のほうが大きく、さらに、借入額が高い方が金銭的にお得な場合が出てくるのです。

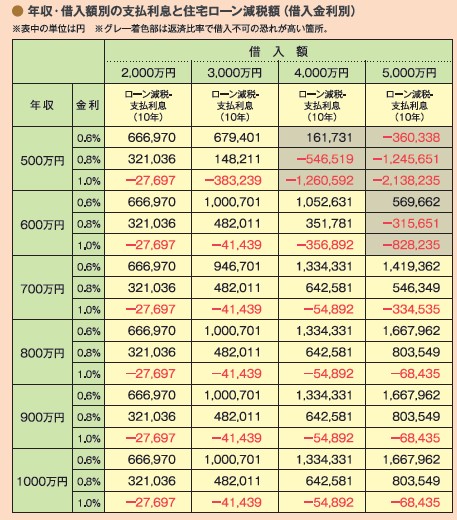

例えば、年収700萬円で配偶者と2人の子どもがいる方が長期優良住宅を購入した場合、10年間のローンの金利支払い額と住宅ローン減稅でどのくらいの負擔になるのか、あるいは稅額が戻ってくるのかシミュレーションをしてみます。

まず、変動金利と同程度の0.6%の場合、2,000萬円の住宅ローンで67萬円住宅ローン減稅のほうが金利の支払いよりも多くなっています。さらに1,000萬円借入を増やし3,000萬円とすると95萬円戻ることになり、4,000萬円の借入の場合、133萬円も戻ってきます。

【試算條件】

借入期間35年、金利は0.6%、0.8%、1.0%と仮定して35年同一金利で計算、ボーナス返済なし、元利均等返済、配偶者あり、社會保障料11%、生命保険12萬円(年間)。※支払利息?ローン減稅額の試算は當社シミュレーションによる。※ローン減稅?支払利息はローン減稅総額(11年目住民稅含む)?支払利息(⒑年目まで)の數値。※この資料は、平成28年4月27日時點の稅制等に基づいています。また、シミュレーションしたものであり一定の金額等を保証するものではありません。

まとめ

現在は、日銀のマイナス金利によって住宅ローンの金利も低いうえに、住宅ローン減稅により、実質的に金利を負擔せず住宅を購入することができます。この低い金利水準を考えると、住宅を購入するタイミングとしては良い時期ではないでしょうか。